แต่ก็อีกนั้นแหละ บางบริษัทมีแต่วัดประสิทธิภาพซะมากมาย จนบางทีใช้เวลาซะมากมายเพื่อจัดหาหรือจัดเตรียมข้อมูลมากกว่าการใช้เวลาเพื่อการทำงานหรือพัฒนาปรับปรุงงานให้ดีขึ้น

จริงๆ ตัวชี้วัดในองค์กร ไม่ได้จำเป็นต้องมีมากมายหรอก แต่ที่มีมันต้องครอบคลุมทุกกระบวนการทำงาน ครอบคลุมทั้ง supply chain และต้องไม่เอียงไปด้านหนึ่งเกินไป เพราะชีวิตการทำงาน การบริหารต้องมีสมดุล 555

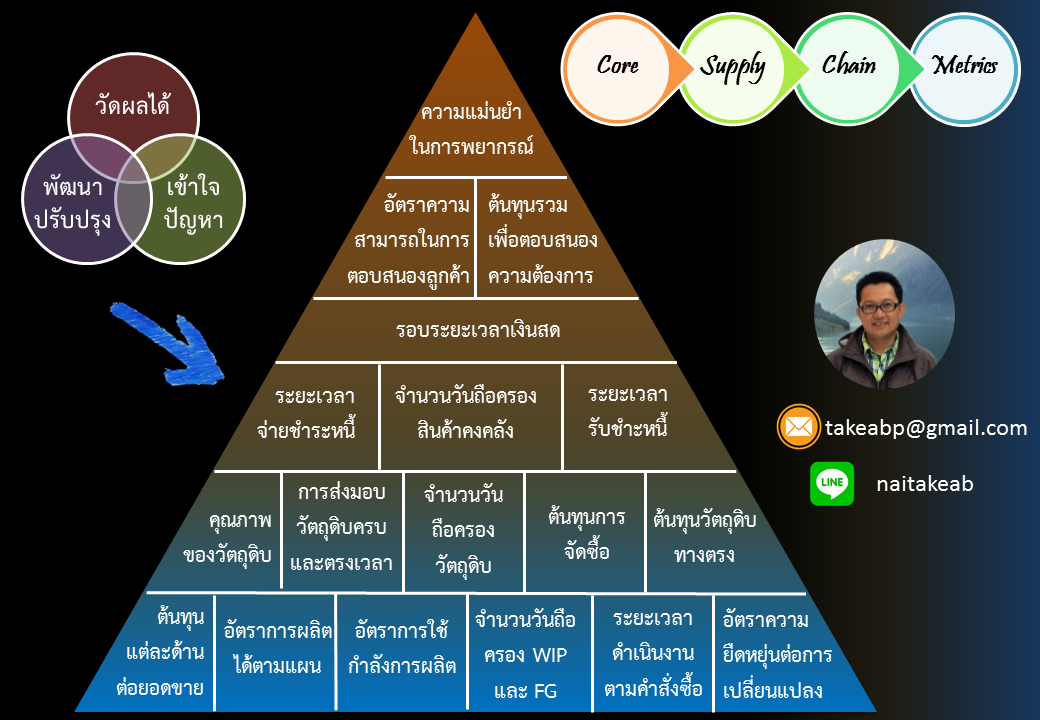

blog ครั้งนี้ เลยนำเสนอตัวชี้วัดหลักทั้ง Supply chain เพื่อให้แต่ละบริษัทลองไปพิจารณานำไปใช้ดูนะครับ เผื่อจะได้ลด KPI ที่มีเป็น 100 ลงได้บ้างดูได้ตามภาพนี้เลยครับ

จากภาพ จะเห็นได้ว่าการมีตัววัด (Metric) ก็เพื่อ ช่วยวัดผลการดำเนินงาน เพื่อเอาผลการดำเนินงานมาวิเคราะห์ให้เข้าใจปัญหา แล้วนำปัญหาไปพัฒนาแก้ไขปรับปรุง โดยตัววัดที่จำเป็นตลอด Supply chain ตามภาพคือ

1. ความแม่นยำในการพยากรณ์ความต้องการ ( Demand Accuracy) ตัววัดนี้ ต้องเข้าใจก่อนนำไปใช้ด้วยนะ ว่าเป้าหมายการพยากรณ์ที่สำคัญนำไปใช้เพื่ออะไร จะได้ออกแบบรูปแบบการพยากรณ์ที่เหมาะสม ว่าวัดเป็นราย SKU ดีหรือเป็นกลุ่มดี รอบการวัดผล ควรเป็นอย่างไร และที่สำคัญต้องเข้าใจลักษณะของ Demand ว่าเป็นแบบใด ยิ่งถ้ารู้พฤติกรรมการกินของลูกค้าได้ ก็ยิ่งดี

2. อัตราความสามารถในการตอบสนองลูกค้า (Perfect order) คือ ความสามารถของบริษัทในการตอบสนองต่อความต้องการของลูกค้าได้อย่างสมบูรณ์ โดยความสมบูรณ์ (Perfect) มี 4 มิติที่ต้องทำให้ได้ คือ ส่งได้ครบถ้วน ตรงเวลา คุณภาพดี เอกสาร-ข้อมูลถูกต้องสมบูรณ์

3. ต้นทุนรวมเพื่อตอบสนองความต้องการ (Total cost to serve) คือ ต้นทุนรวมทุกกระบวนงานตลอด Supply chain ที่ต้องใช้เงินเพื่อทำให้การเคลื่อนไหวของงาน และสินค้า ซื่งครอบคลุมถึงต้นทุนของวัตถุดิบที่จัดหามาด้วย โดยทั่วไปจะมีประมาณ 80-95% ของยอดขาย แต่บางบริษัทก็เกิน 100% จนขาดทุนไปเลยก็มี

4. รอบระยะเวลาเงินสด (Cash to Cash Cycle time) คือ ความสามารถในการเปลี่ยนเงินเป็นเงิน โดยพิจารณาจาก 3 ปัจจัย คือ ระยะเวลารับเงิน ระยะเวลาจ่ายเงิน และระยะเวลาถือครองสินค้าคงคลัง โดยค่าที่คำนวนได้ยิ่งน้อยยิ่งดี โดยธุรกิจที่ดีถ้าสามารถซื้อเชื่อ ขายสด ไม่มีสินค้าคงคลัง รับรองได้ความสามารถในการเปลี่ยนเงินเป็นเงินดีแน่ สภาพคล่องก็ดีแน่ๆ เลย

5. ระยะเวลาชำระหนี้ (Account payable day) คือ จำนวนวันโดยเฉลี่ยในการชำระเงินให้เจ้าหนี้ หรือกล่าวสั้นๆ คือ credit term ที่เราได้จาก supplier นั้นเอง ยิ่งนาน ยิ่งดี เพราะเราจะได้มีเวลาในการแปลงวัตถุดิบเป็นเงิน โดยที่ยังไม่ต้องจ่ายเงินค่าวัตถุดิบ

6. ระยะเวลารับชำระหนี้ (Account Receiveable day) คือ จำนวนวันโดยเฉลี่ยที่เรารับเงินจากลูกค้า หลังที่เราได้ส่งมอบความต้องการให้ลูกค้าแล้ว ยิ่งได้เร็ว ก็ยิ่งดี รับเป็นเงินสดได้ ก็ดีใหญ่

7. ระยะเวลาในการถือครองสินค้าคงคลัง (Inventory day) คือ จำนวนวันที่เราเก็บสินค้าคงคลังไว้ครอบครอง โดยสินค้าคงคลังที่กล่าวถึงนี้ ครอบคลุม ทั้งวัตถุดิบ สินค้าระหว่างผลิต และสินค้าสำเร็จรูป ยิ่งน้อย ยิ่งดี หลายบริษัทพยายามทำให้เกิด Zero inventory มีเครื่องมือหลายตัวนำมาใช้ เช่น JIT, Consignment, VMI, Cross docking แต่อย่าลืมสินค้าคงคลังมีไว้รองรับความไม่แน่นอน ยิ่งกระบวนการใดที่ขาดความแน่นอน ไม่ไว้วางใจ ทำให้เราต้องมีสินค้าคงคลังรองรับเพียบ

8. คุณภาพของวัตถุดิบ (Raw material Quality) คือ ความน่าเชื่อถือของวัตถุดิบที่จัดซื้อจัดหา จะต้องดีทั้งตอนตรวจรับ และการนำไปใช้งาน

9. การส่งมอบวัตถุดิบตรงเวลาและครบถ้วน ( Raw material in full and on time) คือ ประสิทธิภาพการทำงานของ supplier ที่นอกจากส่งของดีมาให้ใช้แล้ว ของดีเหล่านั้นต้องมาตรงเวลา และครบถ้วนตามเวลาที่กำหนดกันไว้

10. จำนวนวันถือครองวัตถุดิบ (Raw material inventory day) คือ ระยะเวลาที่เราเก็บสินค้าคงคลังประเภทวัตถุดิบไว้เพื่อรอใช้งาน ยิ่งเก็บไว้นานยิ่งไม่ดี ต้นทุนจม สภาพคล่องหาย วัตถุดิบก็มีโอกาสเสียหายได้ง่าย

11. ต้นทุนการจัดซื้อ (Purchasing Cost) คือ ต้นทุนการดำเนินงานต่างๆ ที่จ่ายไปเพื่อให้ได้วัตถุดิบมา เช่น ค่าแรงพนักงาน ค่าขนส่ง ค่า shipping ค่าประกัน... นั้นบางครั้งการสั่งซื้อแต่ละครั้งต้องดูด้วยว่าควรซื้อจากแหล่งใดที่ทำให้ต้นทุนการสั่งซื้อเหมาะสม ไม่ใช่ดูแต่ราคาวัตถุดิบอย่างเดียว

12. ต้นทุนวัตถุดิบทางตรง (Direct Material Cost) คือ มูลค่าของวัตถุดิบที่จัดซื้อ การมีแหล่งวัตถุดิบที่มีราคาต่ำ คุณภาพตามเกณฑ์ ย่อมนำซึ่งความได้เปรียบในการแข่งขัน เป็นหน้าที่ที่เราต้องพัฒนาร่วมกับ supplier เพื่อให้เกิดต้นทุนที่น้อยลงจำไว้เสมอครับ "Waste ที่ Source คือ Cost ที่เรา"

13. ต้นทุนแต่ละด้านต่อยอดขาย (Cost Details) คือ การวัดต้นทุนการดำเนินงานในแต่ละด้านต่อยอดขาย เช่น ต้นทุนคลังสินค้า ต้นทุนสินค้าคลัง ต้นทุนการผลิต ต้นทุนขนส่ง ต้นทุนคุณภาพ ต้องทุนการบริการจัดการ เป็นต้น ยิ่งเราแจกแจงได้ละเอียด ก็ยิ่งเป็นประโยชน์ ดังนั้นพื้นฐานื่สำคัญ คือบริษัทควรทำ Activity Base Costing

14. อัตราการผลิตได้ตามแผน ( Scheduling Achievement) คือ ความสามารถด้านการผลิตที่สามารถดำเนินงานได้ตามแผนงานที่กำหนดไว้ โดย 2 ปัจจัยหลัก ที่ควรควบคุมคือ ประสิทธิภาพของเครื่องจักร ซื่งโดยปกติวัดผ่าน OEE และประสิทธิภาพการทำงานของคน เพื่อให้ได้เท่ากับหรือดีกว่าเกณฑ์มาตรฐานที่กำหนดไว้

15. อัตราการใช้กำลังการผลิต (Plant utilization) คือ การวัดเพื่อพิจารณาว่าสินทรัพย์ที่เราลงทุนไปทั้งเครื่องจักร อาคารสถานที่ ระบบอัตโนมัติต่างๆ ได้ถูกใช้เต็มกำลังความสามารถแล้วใช่หรือไม่

16. จำนวนวันถือครอง WIP และ FG คือ ระยะเวลาที่จัดเก็บสินค้าระหว่างผลิต (WIP) และสินค้าสำเร็จรูป (FG) ไว้ในครอบครอง ยิ่งมีมาก จะไม่ดี เพราะต้นทุนจม สภาพคล่องหาย ความสูญเปล่าด้านอื่นๆ จะตามมา

17.ระยะเวลาในการดำเนินงานตามคำสังซื้อ (Order Cycle Time) คือ ระยะเวลารวมที่ใช้ในการดำเนินงานเพื่อส่งมอบความต้องการไปยังลูกค้า หรือ Lead time ของการทำงานนั้นเอง โดยปกติจะแบ่งเป็น 3 ส่วนหลักคือ Lead time ในการผลิต, Lead Time ในการส่งมอบ และ Lead Time ในการจัดหาวัตถุดิบ แต่ถ้าหากใครสามารภแบ้งได้ย่อยกว่านี้ก็จะดียิ่งขึ้นครับ

18. อัตราความยืดหยุ่นหรือความคล่องตัวต่อการเปลี่ยนแปลง (Agility Rate) คือ ความสามารถในการปรับเปลี่ยนตามความต้องการที่เพิ่มขึ้น ลดลง เปลี่ยนรุ่น เลื่อนเข้า เลื่อนออก โดยสามารถปรับเปลี่ยนได้และตอบสนองได้รวดเร็ว แต่มีความเสียหายเกิดขึ้นน้อย

และเพื่อให้เกิดความเข้าใจมากยิ่งขึ้น ผมมี VDO และบรรยากาศที่ได้ไปบรรยายเรื่องตัวชี่วัดสมรรถนะที่ต้องควบคุมตลอดโซุอุปทานกับกิจกรรม Logistics Showcase ครั้ง 8 เมื่อ 18 ก.ค 60 มาให้ชมกันครับ

ไปดูกันได้เลยและขอให้มีความสุขกับการชมนะครับ

#เรียนรู้ที่จะให้ก็สุขใจที่จะรับ #SCOR

ไม่มีความคิดเห็น:

แสดงความคิดเห็น